版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至举报,一经查实,本站将立刻删除。

亚健康人群可以买重疾险吗?阳光i保终身重疾险易核版怎么样?_1

0

买保险难吗?

对于身体健康的人群来说,简单。

但对于亚健康人群来说,可能很难!

像高血压二级、大三阳、肺结节等亚健康人群,想要投保一份保险,那真是太难难难了!

承保这类人群风险更大,保险公司更愿意保身体健康的。

易核版这款产品有哪些亮点?和i保·长期重疾险比,选哪个呢?

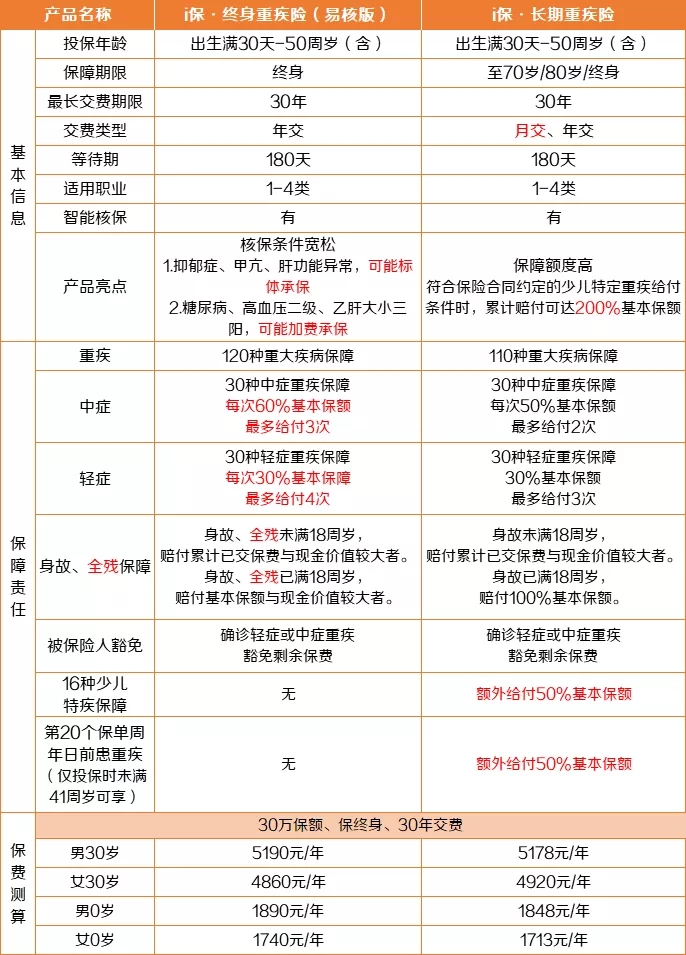

一、阳光i保终身重疾险和易核版这款产品什么不同?

阳光i保终身重疾险易核版和阳光i保终身重疾险比,选哪个呢?先来看一下这两款产品的基本信息和保障责任对比吧~

从上图可以看出,它们主要有5点不同。在购买的时候,可以选择自己更关注的点。

二、阳光i保终身重疾险和易核版有什么不同?

1、核保条件不同

首先,从i保·终身重疾险(易核版)的名字就能看出来,它的主要亮点就在于核保条件宽松。

比如,抑郁症、甲亢、肝功能异常,可能标体承保;糖尿病、高血压二级、乙肝大小三阳,可能加费承保。

相较于i保·长期重疾险而言,放宽了一些常见病的投保限制。

2、保障期限不同

i保·终身重疾险(易核版)的保障期限为终身,而i保·长期重疾险可以选择保至70周岁、80周岁或者终身,适合追求更高性价比的用户。

比如,30岁男性,按照30万保额、30年交费的同等条件来算,选择保至80周岁,每年保费是4272元,比选择保至终身,每年可省下900多块钱。

30年算下来,就可以节省27000多块钱。当然了,选择保至终身,更保险一些。

3、赔付次数不同

i保·终身重疾险(易核版)和i保·长期重疾险的重疾赔付次数,都是1次。

但是i保·终身重疾险(易核版)中症和轻症的赔付次数更多一些。

中症赔付60%基本保额,最多赔付3次。

轻症赔付30%基本保额,最多赔付4次。

4、额外保障不同

按照i保·长期重疾险的保障条款,第20个保单周年日前患重疾(仅投保时未满41周岁可享),除可以获得基本保额赔付外,还可以额外获赔50%基本保额。

如果孩子罹患16种少儿特定重疾,也可以额外获赔50%基本保额,再加上符合第20个保单周年日前患重疾条款的50%基本保额,最高可获赔200%基本保额。

i保·长期重疾险,对于成人、儿童投保还是非常友好的。但i保·终身重疾险(易核版)是没有额外赔付的。

5、保费略有不同

从保费测算可以看出,按照30万保额、保终身、30年交费的条件来算,i保·长期重疾险的保费更低一些,每年能便宜几十块钱左右。

但是30岁女性的保费,则是i保·终身重疾险(易核版)更便宜一些,每年便宜了60块钱。

三、i保重疾险(易核版)和i保长期重疾险哪一款更好?

综上所述,两款产品各有优劣,选择适合自己的就可以。

直接说结论:

条件允许情况下,优先考虑买i保·长期重疾险,保障责任更好,保费也不高。

因健康告知原因,投保不了i保·长期重疾险,再考虑i保·终身重疾险(易核版)。

最后小编推荐几款还不错的产品:

点击查看:新华康乐无忧两全保险

点击查看:2021年11月新冠隔离保险

点击查看:太平洋医享无忧长期医疗险

以上就是关于“阳光i保终身重疾险易核版”的内容,如果您还想了解更多相关内容,或不知道如何选择适合您的保险,可以点击旁边或者顶部的“立即投保”,我们会有专业人士为您免费提供服务。

.jpg)