版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至举报,一经查实,本站将立刻删除。

北京人买保险推荐:北京人寿超好保重疾险好不好?多少钱?_1

0

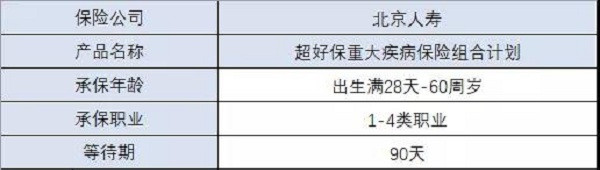

北京人寿超好保重疾险投保须知

只要是出生满30天-60周岁的人群都能投保!

在承保的范围上,还是比较广泛的!

职业要求也比较宽松,1-4类职业都能投保!

等待期也只有90天,是市面上重疾险里最短的那一档。

保障期限的选择上,也非常灵活,能选择保障至70岁或80岁,也能选择一步到位的终身保障!

北京人寿超好保重疾险必选责任

1、重疾保险金

保障120种重大疾病,能赔付100%的基本保额!如果在60岁前确诊重疾,还有额外80%的赔付!

2、中症、轻症保险金

在中轻症的保障上,超好保做了创新,变成共享式赔付。也就是中症、轻症的赔付次数共享,一能共赔付6次!

其中25种中症的赔付比例为:前三次按65%赔付,后三次按70%赔付!35种轻症的赔付比例为每次30%!

3、少儿特定疾病额外给付保险金

如果在30岁前确诊合同约定的25种少儿特疾,可以额外获得100%的基本保额!

4、被保人豁免

被保人一旦确诊保险合同约定的重疾、中症、轻症,后续的保险费就可以不用交了!

北京人寿超好保重疾险可选责任

1、“恶性肿瘤——重度”关爱保险金

如果首次确诊的重疾是恶性肿瘤-重度,3年后再次确诊恶性肿瘤重度,就可以获得第二次赔付的100%基本保额。

如果首次确诊重疾不是恶性肿瘤-重度,在1年后不幸确诊恶性肿瘤-重度,那么保司会给我们赔付100%的基本保额。

第二次癌症赔付后,如果在3年后不幸再次确诊,那么保险公司会赔付第三次恶性肿瘤保险金:100%的基本保额。

一般癌症的治疗都长达几年甚至十几年,所以在预算允许的情况下,我们可以选择加上这项责任!

2、心脑血管特定重度疾病关爱保险金

如果首次确诊的重疾是特定心脑血管疾病,3年后再次确诊特定心脑血管疾病,就可以获得第二次赔付的100%基本保额。

如果首次确诊重疾不是特定心脑血管疾病,在1年后不幸确诊特定心脑血管疾病,那么保司会给我们赔付100%的基本保额

第二次特定心脑血管疾病赔付后,如果在3年后不幸再次确诊,那么保险公司会赔付第三次特定心脑血管疾病保险金:100%的基本保额。

3、投保人豁免险

投保人患重大疾病、中症疾病、轻症疾病或身故豁免后期保险费。

4、身故保险金

18岁前赔付已交保险费,18岁后赔付100%基本保额。

北京人寿超好保重疾险保费测算

30岁的男性选择40万保额,保终身,30年缴费,每年保费只要5460元!

如果预算有限,还可以选择保至70岁,40万的保额,30年缴费,每年则只需要3876元

不到4000元的保费就能得到40万保额的重疾险,性价比还是很不错的!

北京人寿超好保重疾适合人群

1、追求重疾赔付比例高的人:北京人寿超好保重大疾病保险重疾约定如果被保人在60周岁前不幸患约定重疾,那么保险公司额外赔80%保额。这样的重疾赔付比例,已经处于重疾险产品里面的上游水平。

2、想获得全面保障的人群:北京人寿超好保重大疾病保险不仅能提供重疾+中症+轻症+少儿特疾保障,还可以附加心脑血管疾病等高发疾病保障。

3、少儿群体:从投保年龄上看,这款产品允许出生满28天-60周岁人群投保,也就是说少儿群体也能买。而北京人寿超好保重大疾病保险含25种少儿特疾保障,30岁前额外赔100%保额。白血病、严重川崎病、重症手足口病等都是少儿高发疾病,北京人寿超好保重大疾病保险都能保障这些疾病,证明了它是少儿群体的合格卫士。

北京人寿超好保重疾险最终小结

北京人寿超好保重疾险是一款综合实力比较强的产品,同时它也能满足不同人群的保障需求。

总的来说,超好保的保障还是非常全面的,保障力度也非常强!

北京人寿超好保重疾险价格优势也很明显,有需要的小伙伴,千万不要错过!

如果您想获取到更多的保险相关更专业知识,或者对自己想要买的保险产品心生疑虑,可以点击下方“免费获取方案”或右侧“在线咨询”,我们将有最为专门的保险从业者与您一对一的沟通交流。